În ultimi 5-6 ani, am văzut diverse analize făcute de către specialiști financiari care nu înțeleg foarte bine ce înseamnă piața imobiliară în România și care anunță că este iminentă ajustarea prețurilor în toată piața imobiliară cu cel puțin 20–30%. Ca și argument, folosesc date macro pe care fie nu le înțeleg, fie le înțeleg însă le folosesc scoase din context pentru a ajunge la această concluzie. Până la scăderea de 20-30% așteptată încă din 2018, piața imobiliară din România s-a maturizat și chiar dacă a inregistrat anumite creșteri record în anii pandemiei, vedem acum o reașezare la nivelul perioadei pre-pandemice. Doar să înțelegem, de la primele articole care anunțau scăderea drastică a prețurilor în 2018 și până acum am avut parte de o creștere medie a prețurilor apartamentelor de peste 41% la nivelul întregii țări și peste 25% în București, potrivit indicelui imobiliare.ro.

In rândurile de mai jos, pe baza datelor publice de la ANCPI, BNR si analizelor Fortim Trusted Advisors, voi explica de ce specialiști cu tracțiune pe LinkedIn sau la TV greșesc când analizează doar din perspectiva creditării potențiala scădere a prețurilor pe piața rezidențială.

In primul rând, specialiștii se referă exclusiv la piața rezidențială ca reprezentând întreaga piață imobiliară din România, fără să menționeze niciodată piață imobiliară comercială (clădiri de birouri, hale industriale sau logistice, parcuri de retail sau mall-uri) care ca și valoare finanțată este semnificativă. Când în spațiul public se menționează că sistemul bancar are o expunere de 30% pe sectorul imobiliar nu se include si segmentul comercial deși el este semnificativ.

Anul 2022 a reprezentat pentru segmentul comercial din piața imobiliară cea mai mare valoare a tranzacțiilor din istoria pieței cu tranzacții care se ridică la peste un miliard de euro, mare parte finanțată la dobânzile deja crescute care sunt invocate ca și semnal de alarmă pentru scăderea dramatică a prețurilor. În acest moment, în zona comercială a pieței imobiliare nu există proprietari care să își dorească un exit cu o ajustare în jos a prețului și nici nu avem semnale că urmează să se schimbe acest trend, deci nici vorbă despre o scădere de 20-30% a prețurilor în zona comercială, de altfel acest lucru nu s-a întâmplat nici în 2008–2009 pentru proiectele sănătoase. Nu sunt excluse însă o ajustare a yieldurilor (dar care este într-o oarecare măsură acoperită de creșterea chiriilor, datorată inflației) sau scăderile de preț pentru proiectele care suferă datorită gradului mare de neocupare.

71% din tranzacțiile realizate în primele 7 luni din 2023 au fost, exclusiv, cu cash!

Legat de piața rezidențială, ea trebuie analizată pe fiecare oraș în parte, fiecare având specificitatea lui, spre exemplu în București, Cluj sau Brașov, autorizarea unor noi proiecte este foarte dificilă, din cauza blocajelor administrative, ceea ce va duce an de an la scăderea numărului de noi unități livrate. Cu toate că pare greu de crezut, începând din 1990 până in 2022 stocul de apartamente în București a crescut cu doar 17%, adică 0.5% pe an ceea pentru un oraș de dimensiunea Bucureștiului cu atâtea probleme la clădirile vechii este extrem de puțin.

Într-o recentă analiză a Fortim Trusted Advisors realizată împreună cu imobiliare.ro, există la nivel de București o cerere anuală de 60.000 de locuințe noi, însă numărul de unități livrate este de maxim 12.000 / an – 13.000 /an, cu o tendință de scădere în 2023 și 2024 către 11.000 / an, adică o scădere a unităților livrate dar și a viitoarelor tranzacții de 8 – 9 %/an.

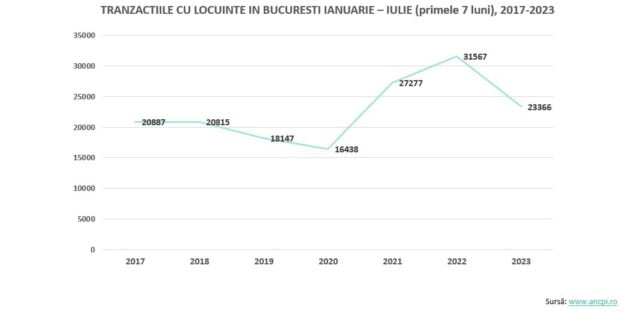

De asemenea, conform datelor publicate de ANCPI in București, numărul total de tranzacții în primele 7 luni din 2023 este în scădere față de anii 2021 si 2022, dar, atenție, aceștia au fost 2 ani de vârf, cu record în 2022, în care cumpărători și-au schimbat comportamentul in urma pandemiei. Foarte important, volumul tranzacțiilor din primele 7 luni din 2023 este mai sus față de nivelul perioadei similare din anii pre-pandemie.

Un aspect pe care nimeni nu îl menționează (deși el este public și există în multe analize) și care este mai important decât numărul total al tranzacțiilor, în contextul actual, este raportul dintre creditele ipotecare și totalul tranzacțiilor.

Din analiza Fortim care are la baza date publice de la ANCPI si BNR precum si date de la imobiliare.ro, procentul mediu al tranzacțiilor din surse proprii din București, în ultimi 3 ani este de 59%, iar în primele șase luni din 2023 este de 71%! Adică în București in 2023, aproape 3 din 4 tranzacții sunt realizate fără să fie nevoie de accesarea unui credit imobiliar din sistemul bancar, așadar chiar dacă numărul de credite acordate populației scade cu 50% numărul tranzacțiilor scade doar cu circa 12.5%, pe o tendință de scădere a unităților livrate de 8-9 %/an .

Doar 67.191 euro este valoarea medie a unui credit ipotecar, în București!

Conform datelor obținute de la BNR, în 2022 valoarea medie a creditelor a fost de 67.690 euro iar in 2023 in primele 6 luni a fost de 67.191 euro și conform studiului Deloitte Property Index 2023, valoarea medie în București este în acest moment de 1.693 euro/mp. Pentru un apartament de 3 camere cu o suprafața de 80 mp, dintr-o zonă medie, valoarea este de 135.440 euro, ceea ce înseamnă că în medie, doar jumătate din valoare este acoperită de un credit ipotecar și restul provine din surse proprii.

Toate aceste date ne duc la concluzia că este foarte puțin probabilă o asemenea ajustare a prețurilor pe piața rezidențială din orașele mari, unde puterea de cumpărare a crescut extrem de mult în ultima perioadă (conf. Gfk, +52% în București, din 2020 și până în 2022) , unde numărul de unități noi livrate scade de la an la an, unde mai bine de 70% din tranzacții se fac din surse proprii iar creditele se folosesc cu precădere pentru achiziția unităților mici din piața secundară.

Departamentul de Research din cadrul Fortim Trusted Advisors, alliance member of BNP Paribas Real Estate realizează analize pe piața imobiliară, atât comercială cât și rezidențială, pentru clienții săi.